◆支出を減らすためにできること

前回の記事では、売却までの保有期間中の収支改善策の1つとして、サブリース or 管理委託を自主管理に切り替えることを提案しました。

特にサブリースを解除した時の効果は抜群で、年間21万円もの支出削減できる上に、収入を増やすことも可能になります。そのため、何度も口を酸っぱく「サブリース付物件の場合はすぐにサブリース解除しましょう!」とお伝えしているのです。

戦時下において負傷した兵士の生死を分けたのは、適切な初期治療ができるかどうかだったそうです。負傷兵の死亡原因の多くは失血死だったからです。負傷した場合すぐに出血を止められるかどうかが重要だったわけです。

マンション投資においても同じです。早い段階からいかに収支を改善し、毎月垂れ流し続けている赤字を減らせるかがとても重要になってくるのです。いきなり1発逆転を狙うのではなく、1発逆転を狙う土台を築いていくのです。

それでは、この他にも改善できるところは無いでしょうか?

◆もう1つの支出削減策

その他の毎月収支改善策として検討したいのが、ローンの「金利の引き下げ」です。

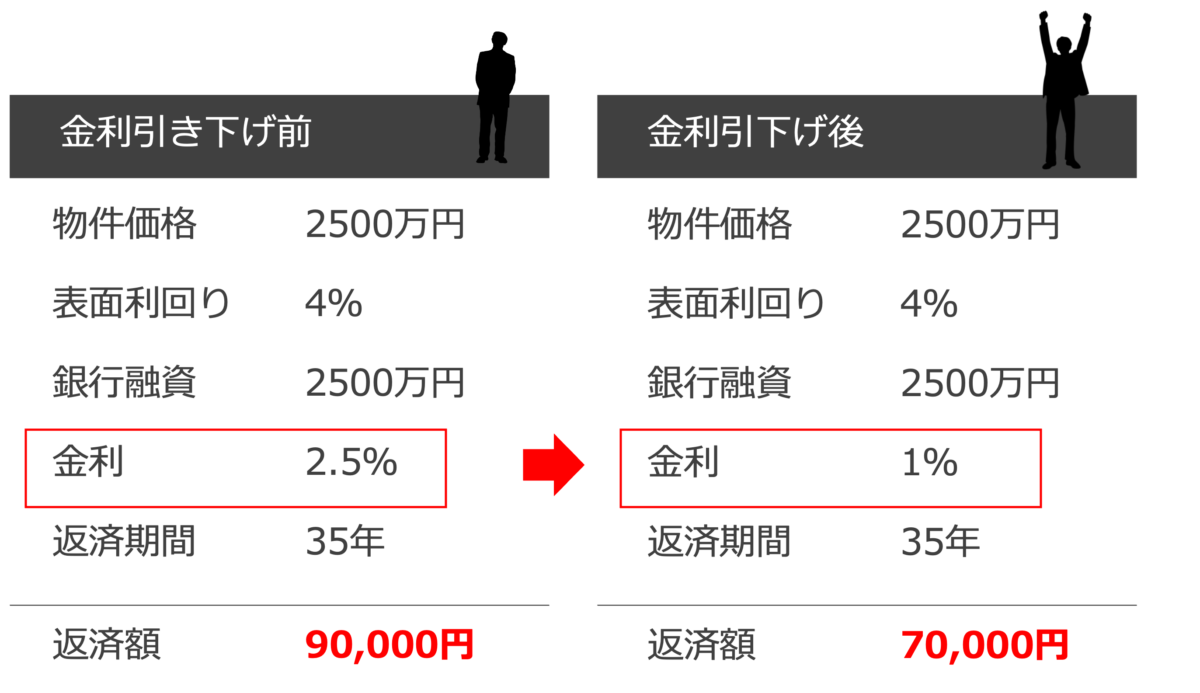

たとえば、2500万円の投資用マンションを、「借入額2500万円・期間35年・元利均等返済・金利2.5%」の融資を受けてく購入していたとします。この場合、毎月の返済額は約9万円です。

もし金利を2.5%→1%に下げることに成功した場合、毎月の返済額は7万円となります。毎月2万円もの支出削減効果があるのです。これは大きいですよね!

金利引き下げに成功することよって、毎月の返済額が削減できるだけではありません。当然ながら毎月の収支にも大きく影響してきます。

前回「第6話」でも引き合いに出した利回り4%、2500万円の投資用マンションを頭金ゼロで購入した場合で見てみましょう。サブリース解除に成功した場合の毎月収支は、−36,500円 → −17,500円まで大きく収支改善していました。

さらに、金利引下げに成功した場合・・・もともと毎月の収支合計は−36,500円(第6話の図表を参照)だったのが、+25,00円へとマイナスからプラスに転換することができたのです!

◆金利を引き下げるためには?

それでは、金利引き下げるためにはどうしたら良いのでしょうか?

金利引下げ方法1つ目は、現在借りている金融機関に金利引下げを要求することです。「金利下げてください」と交渉することから始まります。

もちろん銀行にとっては金利こそが利益の源ですから、そう簡単に金利を引き下げてくれるものではありません。ただ、最初から金利の引き下げは不可能だと思い込んでいる人が時々いますが、決してそんなことはありません。要は銀行が金利を下げたくなる理由があればいいのです。

方法はいくつかありますが、大きく分けて2つです。1つは「定期預金」「クレジットカード」「投資信託」といった、銀行にメリットのあるサービスなどを利用してあげることです。

もう1つは、他社に借り換え検討していることを伝え、「借り換えを匂わせる」ことです。銀行は他行に借り換えされることを嫌がる傾向にあります。特にライバル銀行からの借り換えは避けたいと考えます。借り換えされるぐらいなら金利を引き下げようと動いてくれるのです。

ただし、借り換え検討していることが本当かどうかを銀行は見抜こうとします。「どうぞ借り換えてください」と言われてしまうこともあるので注意が必要です。

そのため、匂わせるだけでなく、実際に他行へ借り換えを打診することが重要になってくるのです。

◆借り換え成功7つのポイント

それでは、他の銀行に借り換えを打診するにはどうしたら良いでしょうか?あわよくば借り換えに成功するためにはどうしたら良いでしょうか?

他行への借り換えに成功するためには、7つのポイントがあります。ポイントを下記に列挙します。

以上、借り換え成功7つのポイントをお伝えしましたが、重要なことはいきなり準備も無しに初めて行く銀行に「借り換えしてください」と言ったところで、断られるだけだということです。銀行は一見客をまず相手にはしてくれません。

そこで、借り換え知識をしっかりと見に付け、借り換え前の万全な準備を整え、借り換え相談にいくことが重要なのです。※要望が多ければ、別途「借り換え成功の秘訣レポート」を準備します。

そして、他行への借り換えによって金利を大幅に引き下げることが可能になるのです。

ななころ

ななころ私は金利4.5%→4.1%→1.35%と段階的に金利引下げに成功したことによって、キャッシュフローが劇的に増えました!

◆まとめ

以上、収支改善対策として、金利引下げと借り換えについてお伝えしてきました。いかがだったでしょうか?

繰り返しになりますが、マンション投資失敗からの復活の最終ゴールは高値売却ではありますが、すぐに売却できるかどうかは分かりません。売却には時間がかかることをあらかじめ想定して、売却できるまで保有し続けることを考えなければなりません。

なかでも金利を引き下げることは毎月の返済額を減らすことは支出削減効果がとても高く、収支を大きく改善することができます。金利交渉や借り換えを狙い、常に金利を引き下げられる可能性を探っていきましょう。

ということで、マンション投資復活への6thステップは「金利を引き下げる!」でした。次回はいよいよ最後のステップについてお伝えしていきます。

(第8話につづく)